2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

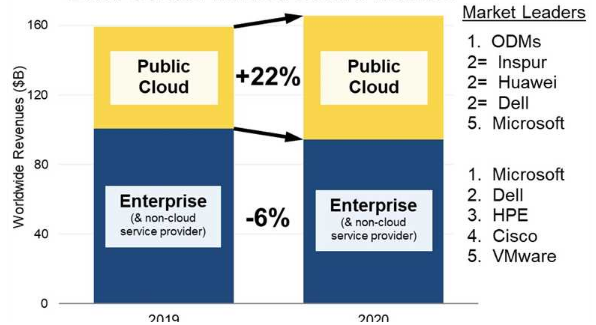

根据Synergy Research Group的数据,由于公共云基础设施的支出猛增了22%,因此全球数据中心硬件和软件的支出自2019年以来增长了4%。

该报告发现,云提供商继续投资于其数据中心,以满足对其服务不断增长的需求。

企业在自己的数据中心基础设施上的支出比2019年下降了6%,而2020年每个季度都比前一年有所下降。

就市场份额而言,ODM总体上占公共云市场的最大份额,其中浪潮,华为和戴尔是领先的单个供应商,它们在这一年中的市场份额均相似。

Synergy透露,就增长而言,浪潮,华为和ODM是今年的大赢家。

2020年企业基础架构的市场领导者是Microsoft和Dell,其次是HPE,Cisco和VMware。

“整个数据中心设备市场将继续稳定增长,我们预测在未来五年内它将继续保持增长。但是,公共云提供商和企业的支出组合仍在继续向云服务转移,” Synergy Research Group首席分析师约翰·丁斯代尔(John Dinsdale)表示。

“在市场的服务器领域,向公共云提供商的单位出货量已经超过了企业数量。当前,由于平均售价的提高,企业服务器市场的价值仍然更大,但是随着公共云服务器数量的持续增长,这也将很快改变。”

到2020年,包括云以及非云硬件和软件在内的数据中心基础设施设备总收入为1650亿美元,其中公共云基础设施占总收入的43%。

服务器,存储和网络的面向硬件的主要细分市场合计占数据中心基础架构市场的77%。操作系统,虚拟化软件,云管理和网络安全性占了平衡。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)